英伟达估值回调后,机会是否再次来临?

过去几个月,英伟达的股价走势引发了市场广泛关注。有人在高点获利了结,有人则在波动中选择观望。事实上,很多投资者都经历过类似的心态:在市场情绪极端的时候做出仓促决策,结果往往适得其反。近期股价的强劲表现,再次证明了英伟达背后长期逻辑的韧性。

如果把视角从短期的技术走势转移到更长远的基本面,英伟达的投资逻辑或许会显得更加清晰。无论是AI基础设施的快速扩张,还是数据中心需求的持续爆发,都在为其未来增长提供动力。

基本面依然强劲

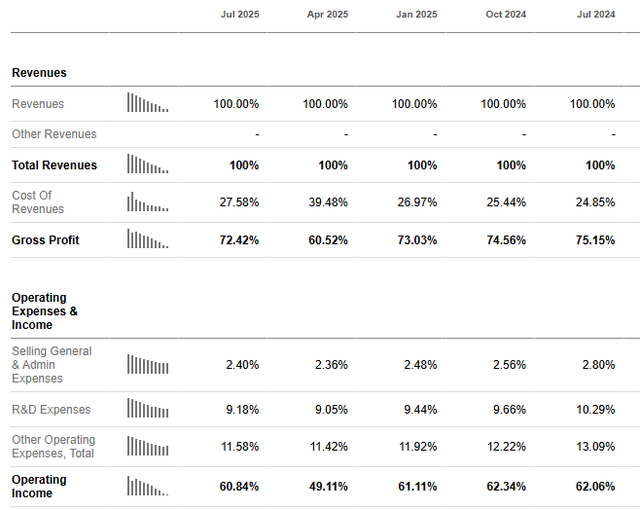

尽管英伟达已是全球市值最高的公司之一,但其财报展现出的成长性依旧惊人。最新季度,营收同比增长超过55%,非GAAP每股收益从0.68美元大幅提升至1.05美元。这种高速扩张,在体量庞大的企业中相当罕见。

值得注意的是,公司在产品结构上的转变带来了一些短期的毛利率波动。从早期以高毛利计算卡为主,逐渐过渡到更加完整的系统化解决方案,包括网络和服务器集成。这种变化并不意味着产品趋向同质化,反而是在通过生态锁定增强客户粘性。长期来看,这会让英伟达在AI算力供应链中的护城河更加牢固。

数据中心是最大增长引擎

支撑英伟达估值的核心逻辑仍然是全球范围内的数据中心扩张浪潮。微软、亚马逊、Meta等科技巨头正在大规模加码基础设施建设,而这背后最依赖的正是英伟达的GPU与AI系统。

例如,微软计划在英国建设超级计算中心,部署超过2.3万颗英伟达GPU;在美国,Meta宣布将在路易斯安那州投资500亿美元打造新的数据中心集群,也将全面使用英伟达的芯片。AWS在弗吉尼亚的新园区、以及多地规划中的项目同样会带来巨额需求。

不仅如此,一些新兴的AI基础设施公司如CoreWeave和Nebius,也在与英伟达展开深度合作,采购规模同样可观。这些趋势表明,AI基础设施的投资仍处于早期阶段,而英伟达无疑是最大受益者。

拓展新领域的潜力

在保持GPU核心优势的同时,英伟达并未停下业务延伸的步伐。近期与英特尔合作开发CPU的消息显示,公司正在努力扩展其在数据中心及个人电脑市场的影响力。

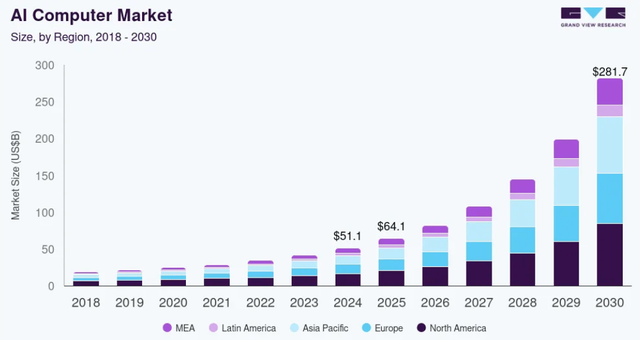

这对于构建完整的AI生态系统至关重要。随着AI PC概念逐渐升温,未来几年这一市场有望保持30%以上的年复合增长率。英伟达切入CPU赛道,将有助于进一步绑定客户,提升在AI软硬件全链条中的话语权。

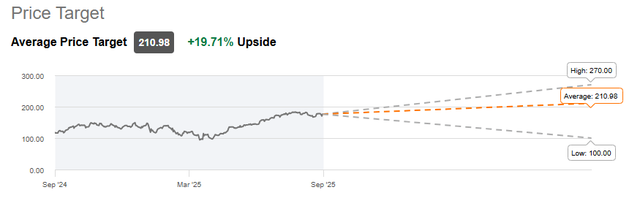

估值看起来依旧合理

尽管股价在过去两年间经历了翻倍式的上涨,但从估值角度看,英伟达并没有被过度透支。华尔街普遍预测,到2030财年,公司每股收益将几乎翻倍。这意味着市盈率将在未来几年持续收缩,即便保持目前的增长速度,估值也可能降至20倍以下。

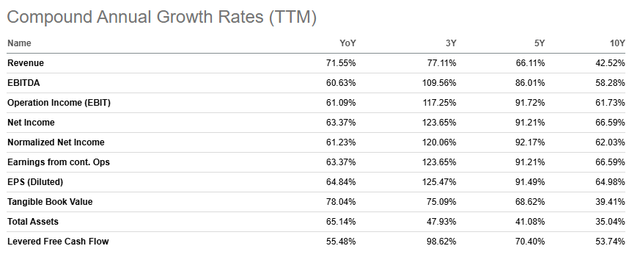

结合公司在数据中心领域的主导地位,以及AI应用渗透率的快速提升,这样的估值显得并不昂贵。事实上,考虑到英伟达过去十年的EPS复合增长率接近65%,而未来五年的市场预期仅为15%,当前的预测甚至可能偏保守。

长期增长路径

历史数据告诉我们,英伟达的增长并没有明显放缓迹象。无论是三年、五年还是十年的业绩复合增长率,都在逐步提升,这意味着其盈利能力并未见顶。随着AI算力需求的持续扩张,叠加新业务的开拓,长期成长空间依然广阔。

此外,英伟达强劲的现金流和资产负债表,也为其未来在研发和并购上的投入提供了充足的弹药。这意味着公司不仅能够维持领先,还可能通过新技术布局进一步扩大护城河。

潜在风险不容忽视

当然,任何高速成长的公司都面临挑战。英伟达的风险主要来自两个方面。

一是竞争加剧。除现有对手外,全球多家大型科技企业正在研发自有AI芯片,以降低对英伟达的依赖。这些企业拥有雄厚的资金和庞大的市场规模,一旦产品逐渐成熟,将对英伟达的市场份额构成压力。

二是宏观层面的不确定性。虽然AI和数据中心建设是长期趋势,但在短期内,若宏观经济环境恶化或资本开支放缓,也可能影响客户的采购节奏。投资者需要对这种波动保持足够的耐心和心理准备。

总结

从长期逻辑看,英伟达依然是AI基础设施浪潮中最核心的受益者。无论是强劲的财务表现,还是数据中心与AI PC的巨大前景,都让其成长性具备较高的确定性。虽然竞争风险存在,但凭借先发优势和生态黏性,英伟达仍有望继续巩固其行业霸主地位。

对于投资者而言,更重要的是从基本面出发,而不是被短期波动左右。耐心持有,可能比尝试预测股价短期走势更能把握这家公司的长期红利。

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。