Oracle迎来关键转折:从TikTok到Meta,云业务的爆发点是否已经到来?

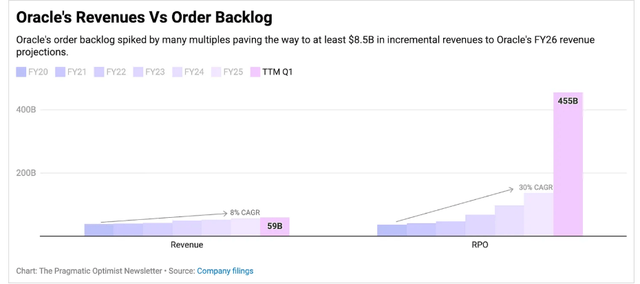

在最新一季度财报公布后,Oracle(NYSE: ORCL)的股价一度飙升超三成,远远超出市场预期。更令人惊讶的是,公司披露的“剩余履约义务”(RPO,Remaining Performance Obligations)同比暴涨359%,分析师甚至用“核爆式增长”来形容。RPO 是未来可确认收入的重要指标,而这也让市场开始重新评估 Oracle 在人工智能和云计算领域的竞争力。

除了自身的订单爆发,近期还有两条重磅消息让 Oracle 成为市场焦点。

一是 Meta 正考虑与 Oracle 签订一份高达200亿美元的多年期合作协议,用于其人工智能模型的训练和部署。

二是 在美国推动 TikTok 剥离的进程中,Oracle 将全面接管 TikTok 美国业务的算法和数据管理。

这两件事叠加,意味着 Oracle 不再只是一个传统软件巨头,而是正在快速逼近亚马逊AWS、微软Azure、谷歌云等顶级云服务商的行列。

Oracle正在跻身云计算头部行列

本季度 Oracle 的营收为149亿美元,同比增长12.3%,但略低于市场预期,EPS 也差1美分未达标。看似平平无奇的财报,却因订单积压的爆发而彻底改写了投资者的情绪。

Oracle 的 RPO 飙升至4550亿美元,同比增长350%,其中云相关的RPO增速接近500%。要知道,管理层此前的目标是全年增长100%,如今直接超出2.5倍以上。这背后的关键原因,是公司在季度内与多家 AI 头部公司签下了多份数十亿美元级别的合同。

Oracle 的 CTO 拉里·埃里森在电话会上直言:“全球顶级AI公司选择 Oracle 建设超大规模GPU数据中心,是因为我们的训练效率和成本优势比任何人都强。”这不仅仅是短期的增长故事,更是一个长期的趋势。

TikTok合作将带来稳定新增收入

在美国主导的 TikTok 剥离交易中,Oracle 将成为算法、数据和模型训练的唯一合作方。与2020年时仅作为云服务提供商不同,这一次,Oracle 的角色更像是 TikTok 美国业务的“技术中枢”。

根据白宫官员的说法,Oracle 将负责 TikTok 在美国的所有数据存储、安全管理、算法训练与优化,确保内容不受不当干扰或操控。这种深度绑定意味着,Oracle 不仅能获得每年5亿至8亿美元的新增收入,更可能借此机会重塑自身疲弱的广告业务。

更重要的是,拉里·埃里森还将直接进入新 TikTok 美国公司的董事会,这使得 Oracle 的战略地位进一步提升。

Meta合作或让RPO“超核爆”

如果说 TikTok 合作是 Oracle 稳健的新收入来源,那么与 Meta 的潜在协议,则可能成为改变行业格局的“炸药桶”。

市场消息称,Meta 正计划与 Oracle 签订价值200亿美元的多年期合同,用于人工智能模型的训练和部署。若交易落地,Oracle 的RPO将逼近半万亿美元,几乎接近埃里森此前在财报会上描绘的愿景。

这笔合同不仅金额巨大,更代表着 Meta 在基础设施选择上的转向。过去,大多数 AI 模型训练都依赖亚马逊、微软和谷歌的云服务。如果 Meta 把如此大体量的计算交给 Oracle,这将成为对 OCI(Oracle Cloud Infrastructure)能力的重大背书,甚至可能撬动其他大型客户的信任。

高速增长背后的代价:资本开支激增

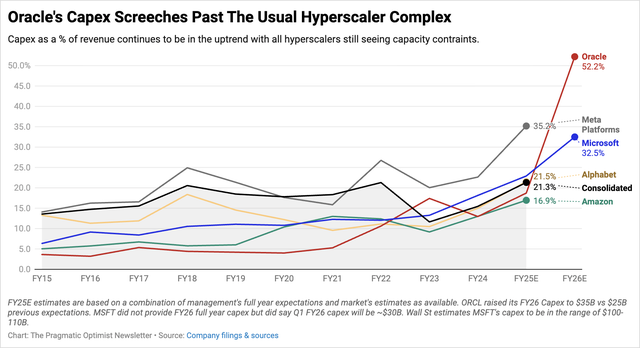

要支撑如此庞大的订单,Oracle 必须投入更大规模的基础设施建设。财报显示,公司将 FY26 财年的资本开支计划上调至350亿美元,比原先预期增加了40%。

这意味着,Oracle 的资本开支占收入比例超过52%,而亚马逊、微软、谷歌这几家头部玩家的比例通常在16%至25%之间。换句话说,Oracle 为了快速追赶,付出的成本压力远超同行。

这种高投入带来的风险在于,如果某些核心客户(如OpenAI或Meta)削减采购计划,Oracle 的财务压力可能会放大,尤其是折旧和现金流压力会直接侵蚀利润率。

与传统云巨头的比较

如果按照管理层的指引,Oracle Cloud 在 FY30 的收入将达到1440亿美元,这几乎接近谷歌云在四年后的规模。要知道,四年前 Oracle 还不被视为云计算的头部玩家,而现在它正迅速追赶。

与亚马逊AWS预计的2380亿美元和谷歌云的1550亿美元相比,Oracle 虽然仍有差距,但从增长速度来看,Oracle 的复合年增长率高达68%,远超亚马逊的17%和谷歌的30%。这说明 Oracle 已经走出了一条不同的发展路径。

投资估值与未来展望

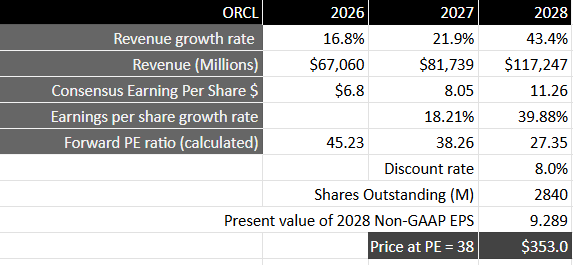

目前 Oracle 的股价相当于 FY26 预测每股收益的45倍,溢价高于亚马逊和微软,但在三年维度上,其FY28的PE仅为27倍。考虑到公司未来几年收入和利润的复合增长率,市场普遍认为这种估值并不过分。

如果按照合理估值给出38倍 FY28 的PE,对应的股价目标可以达到353美元,较当前水平仍有15%左右的上升空间。

风险因素需要警惕

虽然 Oracle 的故事看起来光鲜,但也存在几方面风险:

首先,客户集中度过高。Meta、TikTok、OpenAI 等几个大客户贡献了过多的订单,如果其中一个缩减合作规模,对 Oracle 的影响会非常直接。

其次,资本开支带来的现金流压力。如果未来AI需求出现短期调整,Oracle 很可能会面临“重投入,轻回报”的困境。

最后,AI 行业本身存在周期性波动。当前市场普遍预期推理(Inference)市场会比训练更大,但若技术迭代方向出现变化,Oracle 的先发优势可能被削弱。

Oracle的下一阶段

综合来看,Oracle 正处在一个关键的转折点。凭借 Meta 的潜在大单和 TikTok 的深度绑定,公司在 AI 云计算领域的地位正在快速提升。尽管资本开支和客户集中度带来一定风险,但市场对于其长期增长潜力的信心正在增强。

从传统数据库巨头到如今的AI基础设施新贵,Oracle 走出了一条令人意外的成长曲线。如果未来能够在保持高速增长的同时逐步改善资本效率,Oracle 的股价或许还有进一步的空间。

对于投资者而言,Oracle 已经不再是过去那家稳健但缺乏想象力的公司,而是一家正在向AI时代核心玩家转型的科技巨头。

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。