业绩亮眼却股价平淡,美光下一步怎么走?

存储芯片巨头美光科技公布了2025财年第四财季(截至8月28日)的财报,再次给市场带来惊喜。无论是营收、利润还是未来指引,美光的表现都显著超出分析师预期。

不过,在盘后交易中,美光股价却只是小幅上涨0.43%,这一冷淡的反应让不少投资者疑惑:明明财报亮眼,为什么股价没有继续大幅拉升?美光的未来,又会走向怎样的轨迹?

财报表现超预期

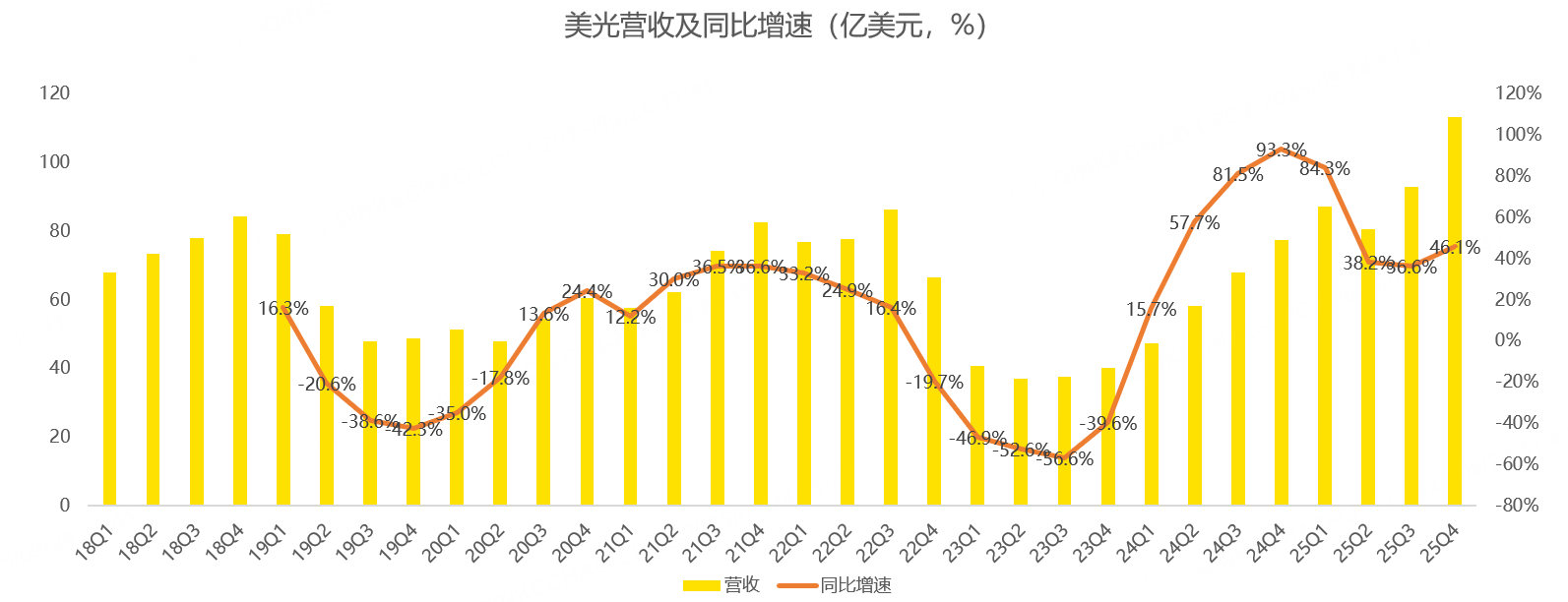

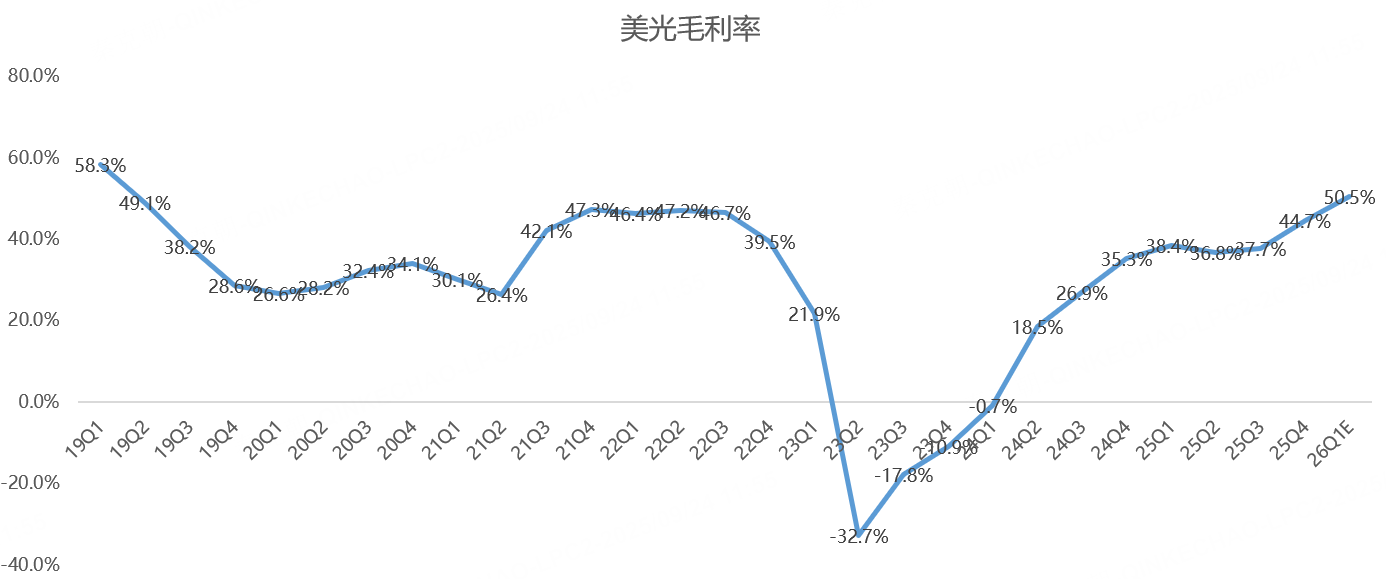

第四财季,美光营收达到113.2亿美元,同比大幅增长46%,创下公司历史新高。这一数据超过了市场预期的111.5亿美元。利润端表现同样抢眼,毛利率达到44.7%,不仅远超去年同期,也超过了公司此前给出的40%至42%区间指引。

更让市场兴奋的是,美光给出的下一季度指引。公司预计2026财年一季度营收约为125亿美元,同比增长43.5%,显著超过分析师预期的119亿美元。

同时,预计毛利率将达到50.5%,创下近七年来的新高。这一数据表明,美光不仅在当前周期受益匪浅,未来的盈利能力也有望继续提升。

股价反应为何冷淡

从数据上看,美光的财报无疑是“炸裂”的,但股价却反应平平。这其实与此前的股价走势密切相关。

在财报公布之前,美光的股价已经提前上演了一波强劲上涨行情,从62美元一路飙升至170美元,创下历史新高。短短几个月内的暴涨,已经充分反映了市场对财报的乐观预期。换句话说,利好消息在股价提前上涨中被消化,当财报数据真正落地时,投资者的情绪趋于冷静。

这种情况在半导体板块并不少见。周期股在预期兑现阶段往往会表现出“利好出尽”的特征,短期走势不一定会紧跟业绩,但长期趋势仍然取决于供需格局和行业前景。

AI需求驱动存储芯片高景气

美光过去的主要收入来源是PC和手机存储芯片,但随着AI浪潮爆发,数据中心的需求成为公司增长的核心动力。尤其是HBM(高带宽内存),作为AI训练必需的核心硬件之一,其市场需求出现了井喷式增长。

在第四财季,美光HBM产品的收入达到20亿美元,占据整体营收的比重持续上升,数据中心相关的存储芯片收入已超过公司总收入的一半。HBM不仅需求旺盛,而且价格维持高位,这让美光的营收与利润实现了同步飙升。

值得注意的是,HBM的生产能力有限,这使得市场呈现供不应求的格局。在这种环境下,美光得以通过价格和出货量双双提升来实现业绩爆发。

产品结构与价格走势

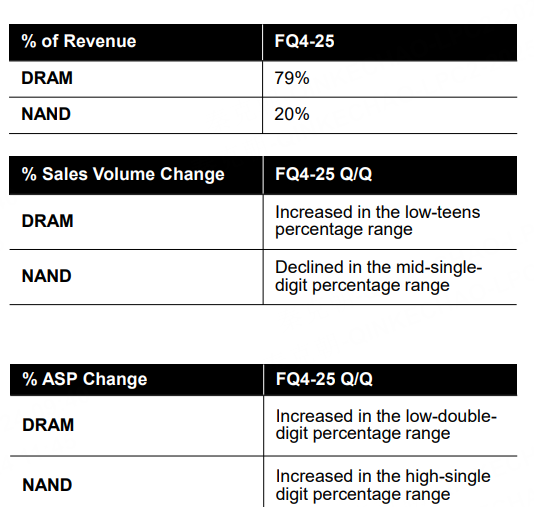

从细分来看,美光第四财季DRAM出货量环比增长约12%,NAND出货量同比下降约5%。价格层面,DRAM环比上涨低两位数,NAND价格环比上涨高个位数。由于DRAM是美光的核心业务,其价格上涨直接推动了整体业绩的提升。

存储芯片行业一向以强烈的周期性著称。当价格上升时,业绩暴增,股价随之飙升;当价格下降时,业绩则会显著承压。这种剧烈波动特性,让美光和SK海力士、三星等公司成为典型的半导体周期股。

竞争格局与技术路线

在HBM领域,美光的主要竞争对手是SK海力士和三星。SK海力士在HBM3和HBM3E的量产上起步较早,一度处于领先地位。三星虽然整体进度稍慢,但其12层HBM3E产品已经通过英伟达认证,有望缩小差距。

美光在HBM3E上起步晚于SK海力士,但凭借在性能和功耗上的优势,加之其与美国市场的天然联系,公司有望在未来获得更多来自英伟达等客户的订单。随着HBM4E产品的研发进展,美光已经开始向客户提供样品,并信心满满地表示将在下一代产品中继续保持竞争力。

在HBM4E时代,美光或许能够借助技术突破和地缘优势进一步蚕食竞争对手的市场份额。

市场需求展望

美光管理层在财报会上上调了对2025年数据中心服务器需求的预期,从个位数增长上调至10%。PC出货量展望也由此前的低个位数增长调整为中个位数增长。手机需求依然谨慎,预计维持低个位数增长。汽车和工业市场的表现则超出管理层预期。

这些预测显示,美光所处的市场正呈现出全面复苏的态势,而AI相关需求将成为最核心的增长动力。

资本开支与扩产计划

为了满足不断扩大的市场需求,美光计划在2026财年显著增加资本开支。公司预计第一季度资本开支约为45亿美元,年化水平接近180亿美元,远高于2025财年的138亿美元。

资本开支的大幅增加不仅体现了管理层对未来市场的信心,也说明美光正在积极扩产,以在AI浪潮中占据更多份额。这一趋势同样意味着,半导体设备公司如阿斯麦(ASML)、应用材料(AMAT)等,也将从中受益。

高估值的隐忧

虽然业绩表现亮眼,但投资者也必须关注到估值层面的压力。经过此前一轮大涨,美光的市净率已经达到近10年来的最高水平。高估值意味着未来股价上涨空间可能受到限制,短期内市场可能会更多关注其他因素,例如科技巨头在资本开支上的态度,以及AI产业链整体的增长前景。

对长期投资者而言,美光在AI存储赛道的地位与竞争力提供了坚实的支撑。但对短期投资者来说,高估值可能增加波动风险。

对行业的参考意义

美光的财报不仅对自身意义重大,也对整个半导体行业具有参考价值。由于美光的财年周期特殊,其第四财季涵盖了自然年三季度的两个月数据,往往能对即将公布财报的半导体企业提供前瞻指引。

从美光的超预期表现来看,作为HBM核心用户的英伟达,其业绩大概率也会超出市场预期。同时,美光大幅增加资本开支的举措,也验证了市场此前对半导体设备行业的乐观判断。AI产业链的持续扩张,将推动从芯片设计、制造到设备供应的全链条受益。

美光用一份炸裂的财报证明了AI浪潮下存储芯片的高景气度。从营收到利润再到指引,美光均交出超出预期的答卷。然而,股价的冷淡反应也提醒投资者,资本市场往往提前消化预期,真正的挑战在于如何在高估值环境下继续保持增长势头。

未来,美光的走势将取决于HBM技术路线的推进、产能扩张的顺利程度,以及AI产业对存储需求的持续释放。在AI带来的新一轮半导体周期中,美光无疑站在了风口浪尖,但能否乘风破浪,还需要继续观察其在激烈竞争中的表现。

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。