阿里云豪掷3800亿押注AI基建,VNET与GDS能否迎来数据中心黄金期?

9月底的云栖大会,阿里(BABA)甩出了一颗“重磅炸弹”——未来三年将豪掷3800亿,押注AI和云基础设施。同时,阿里还与英伟达(NVIDIA)宣布在机器人AI领域展开深度合作。消息一出,阿里股价应声大涨8%,而被市场视作“AI基建双雄”的世纪互联(VNET)和万国数据(GDS)更是分别暴涨13%和9%。

这波联动并不意外。AI算力需求的爆发,直接推高了对数据中心的依赖,阿里大规模扩容意味着IDC厂商将成为最大的间接受益者。那问题来了:阿里云的豪赌,能否真正让VNET和GDS迎来黄金期?

阿里AI大手笔,IDC成核心“底座”

这次大会上,阿里云CEO吴泳铭直言,将远超此前的投资计划,把重心放在AI模型训练、机器人AI以及底层云基础设施上。与英伟达的合作范围很广,从数据合成、模型训练到强化学习模拟,几乎覆盖了AI的全流程。这背后意味着一个现实问题:AI的落地,核心在于算力,而算力的载体就是数据中心。

摩根士丹利的测算显示,阿里云的数据中心容量在2022年仅为2.5GW,到2032年可能飙升至25GW,相当于十年间增长10倍以上。要实现这个目标,未来六年每年都需要新增超过3GW的容量,而这几乎相当于今年整个中国IDC市场的体量。

换句话说,阿里云的投资计划不仅是给自己“加油”,更是整个IDC行业的系统性催化剂。

VNET与GDS:天上掉下的“馅饼”

对于VNET和GDS来说,阿里的动作无疑是天赐良机。

世纪互联(VNET)是中国领先的中立IDC服务商,阿里云本就是它的重要客户之一。过去几年,VNET已经在高密度服务器托管、边缘计算等领域与阿里深度合作。随着阿里算力扩容计划落地,GPU集群的新增需求很可能率先落入VNET的订单簿。这也是为什么在阿里消息发布后,VNET股价第一时间飙升13%。

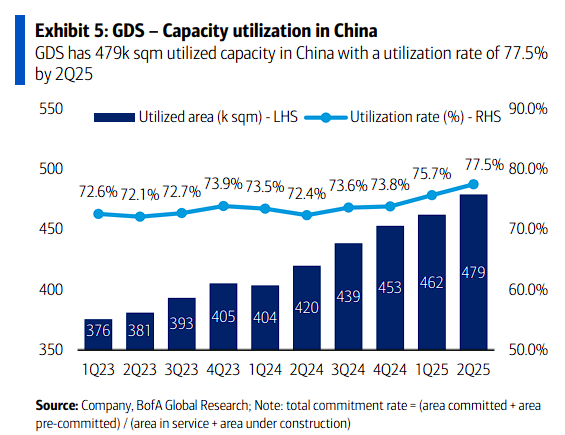

相比之下,万国数据(GDS)更多走的是自建数据中心的模式,但它与阿里的战略合作关系同样紧密。尤其在海外市场,GDS和阿里云有多个联合项目,这意味着阿里新增的容量需求也会反哺到GDS的利用率和合同续约率。虽然这次GDS的涨幅略低于VNET,但考虑到其市值体量更大(股价接近70美元),9%的单日涨幅依然体现了市场对AI基建逻辑的认可。

短期来看,阿里的投资计划就是一剂强心针,刺激了VNET和GDS的股价修复和订单预期。长期而言,随着阿里从AI“追赶者”向“领跑者”转型,IDC行业的需求将不再是零散的,而是系统性爆发的。

华尔街与散户:一边倒的看多

在投行和市场声音中,几乎是一边倒的乐观。

摩根士丹利的报告尤其激进,直言VNET是阿里云扩容的最大受益者,目标价直接指向翻倍空间。原因很简单:VNET在北京和上海的数据中心集群与阿里的新增需求高度契合,几乎是“天作之合”。

散户社区同样情绪高涨。多位知名投资博主点名VNET和GDS是“中国AI基建双子星”,还有人将它们与中芯国际(SMIC)并列,称之为“中国AI三剑客”。在他们看来,GDS的优势是绑定阿里、腾讯双巨头,同时有海外布局抗风险;而VNET虽然债务压力大,但增长弹性更高,阿里订单能迅速摊薄财务压力。

整体市场的共识是:阿里领跑,IDC跟涨。区别只在于谁是黑马,谁是稳健派。

估值对比:VNET潜力大,GDS更稳健

从估值层面看,VNET目前的市销率(P/S)大约为1.2倍,明显低于GDS的2.5倍。但VNET的营收增长空间更大,明年的营收复合增长率(CAGR)有望超过40%。这让VNET看上去像是一只潜力巨大的“低估成长股”。

GDS则属于相对稳健的类型。它的现金流状况好于VNET,第二季度营收已经恢复增长,在AI驱动下EBITDA利润率有望从15%提升至25%。不过,GDS需要关注的风险是海外债务压力和资金成本。

如果把两家公司放在一条线上,VNET更像是激进型投资者的首选,GDS则是风险偏好较低的投资者的安心之选。

风险提醒:黄金期背后的不确定性

尽管市场乐观,但潜在风险不能忽视。

首先,阿里的资本开支计划虽然宏大,但并非一成不变。如果宏观环境走弱,或者AI商业化落地进度不及预期,阿里可能缩减投入,这会直接影响到VNET和GDS的订单。

其次,监管也是一大不确定性。数据安全、跨境数据流动等合规问题,随时可能成为约束因素。对GDS来说,海外债务和美元融资成本同样需要重点关注。

最后,中美之间的技术摩擦,可能波及到IDC所需的关键硬件(如GPU服务器)的供应。这也是投资者需要时刻警惕的外部变量。

美股对比:美国IDC的“先行者”经验

如果把视野放宽来看,美国的数据中心公司其实已经走过了类似的路径。像Equinix(EQIX)、Digital Realty(DLR)等巨头,过去几年就在AI和云计算的需求驱动下实现了估值重估。它们的股价表现,很大程度上取决于客户(如AWS、微软Azure、谷歌云)的资本开支节奏。

中国的IDC行业现在正在走同样的轨迹,只不过核心驱动力换成了阿里云、腾讯云以及字节跳动的算力需求。阿里这次豪掷3800亿,相当于提前释放了一个明确信号:中国IDC正迎来类似美股当年的“戴维斯双击”机会——业绩和估值双提升。

投资者该怎么看?

总结一下,阿里云的AI投资,短期是情绪催化剂,带动了VNET和GDS的股价大涨;中长期则是产业逻辑的强化,让这两家公司站在了AI基础设施的风口上。

VNET胜在估值低、弹性大,但需要忍受负债压力;GDS则胜在基本面稳健,适合长期持有。投资者可以根据风险偏好做选择。整体来看,只要阿里AI战略不掉链子,IDC行业的黄金期大概率会持续。

最后

从云栖大会的高调官宣,到市场的热烈回应,可以看出阿里云的这次投资计划已经成为AI赛道的一次关键拐点。VNET和GDS作为下游核心玩家,既是这场盛宴的直接受益者,也是投资者关注的核心标的。

未来几个月,随着阿里AI布局的进一步落地,IDC板块大概率还会是市场的热点。如果说AI是未来十年的主旋律,那么数据中心就是演奏这段旋律的乐队,而VNET和GDS正站在舞台的聚光灯下。

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。