小米暴跌超7%,对标苹果策略是否成功?还能再创新高吗?

小米在最新一次年度发布会上推出了备受期待的小米17系列手机,同时公布了汽车业务的新尝试。然而,发布会后小米股价意外大跌超过7%,成交额接近190亿港元,引发市场广泛关注。

投资者纷纷讨论,小米在“对标苹果17”的赛道上是否遇到了瓶颈?未来股价是否还有反弹机会?

发布会前预期过高,股价承压

小米股价在发布会前连续两天上涨,明显反映了市场对新品的高预期。然而发布会揭晓后,股价出现了典型的“买预期,卖事实”行情。数据显示,当天大额资金净流出超过70亿港元,大单卖出约18亿,占比超过四分之一。期权市场也显示避险需求大幅增加,认沽期权成交量激增,显示部分投资者预期股价可能继续下行。

这类行情在科技股中并不少见,无论是苹果、特斯拉还是英伟达,都曾出现类似“预期拉升,公布后下跌”的情况。市场预期往往比实际内容更重要,一旦新品亮点不足,资金撤离会非常迅速。

小米17系列能否挑战苹果17

小米17系列手机起售价4499元,与苹果17持平,主打“加量不加价”。背面小屏幕成为最大的卖点,可显示时钟、AI人像、AI萌宠等动态内容,并支持信息通知、出行提示和音乐控制。

但从功能性来看,创新并不算突破。智能手机行业增长进入存量竞争阶段,消费者对新功能的敏感度下降。小米17的卖点相比苹果17的生态体验、芯片性能和系统优化,仍有一定差距。甚至有市场调侃称,本次发布会最亮眼的产品竟是一个充电宝,因为它能够完美适配苹果17。

此外,小米的定价策略存在矛盾。标准版采用“加量不加价”,而Pro系列高端化路线又试图提升溢价,两者目标客群容易重叠,削弱品牌在高端市场的辨识度。苹果新机的发布也可能进一步压制小米的溢价能力。

三大主业的压力

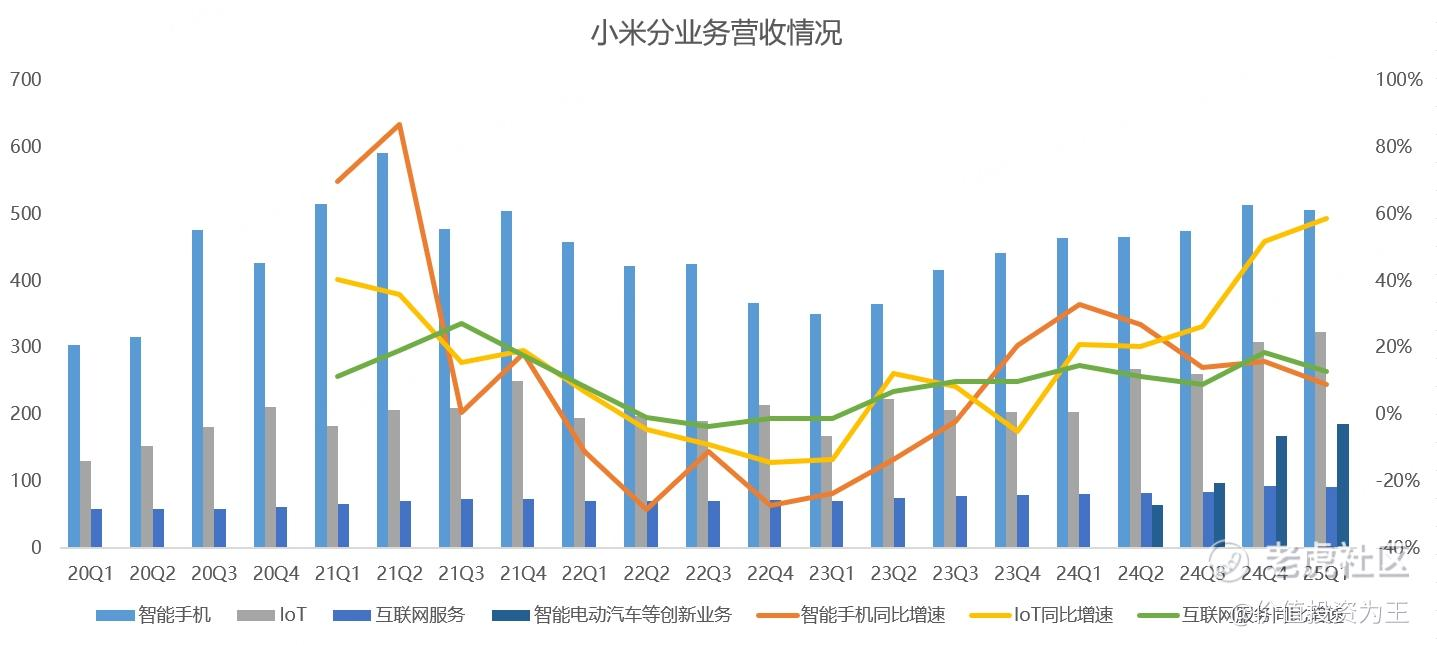

小米面临的核心问题不仅是手机业务,还包括互联网服务和IOT/汽车业务。

手机业务方面,二季度营收同比下降2%,创近两年最差表现。智能手机市场整体增速放缓,出货量承压。竞争激烈,中高端市场被苹果、三星等品牌占据,突破难度大。

互联网服务业务也受到影响。广告、应用分发及游戏收入增速下滑,整体增长放缓。

IOT业务上半年仍保持40%以上的高增长,但这主要受家电补贴政策推动,未来可能回落。汽车业务尽管增长迅速,但受制于产能和限量销售,每月仅推出40台车漆定制服务,对整体营收影响有限。市场对汽车业务的乐观预期早已反映在股价中,因此短期内利好已被透支。

高估值带来的市场风险

小米PS估值处于历史高位,高于行业平均水平。一旦业绩未能达到预期,股价下行风险明显加大。机构观点分歧显著,33家机构目标均价约63港元,但空头仓位持续累积,显示部分资金对当前估值并不认同。

技术面来看,小米股价已跌破55港元支撑位,下一支撑位在52港元。短期内,股价走势可能受市场情绪和资金流动影响较大。

投资者视角

小米目前的困境可以归结为三点:预期过高、创新不足、市场信心受挫。发布会内容未能点燃市场热情,因此股价出现回落。

从长期来看,小米在IOT和汽车领域仍具成长潜力。如果能在智能家居生态和新能源汽车产业链上持续发力,仍有可能开辟新的增长路径。短期投资者应关注股价调整风险,避免盲目追高;而中长期投资者可等待股价回落至合理区间再布局。

展望未来

小米股价能否企稳,将取决于几个关键因素。首先是三季度财报是否提供正面信号,如果手机业务企稳或IOT保持较快增长,市场信心可能恢复。其次是全球市场环境,包括港股整体走势和资金面情况,也会影响股价表现。

在智能手机行业趋于饱和的情况下,小米若想真正挑战苹果,需要在生态、品牌及创新能力上持续提升。单纯的硬件比拼难以再打动市场,长期战略突破才是赢得投资者信心的关键。

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。