Oracle新篇章:从传统巨头到AI时代的关键玩家

过去几年,Oracle的故事一直被低估。它并非像微软、亚马逊那样在AI叙事中高频出现,也没有像英伟达那样成为市场的宠儿。

然而,随着生成式AI的加速落地,Oracle正悄然转型为AI算力基础设施的重要参与者。近期的一系列财报数据与战略合作,正在让这家老牌软件公司重新走上资本市场的聚光灯。

稳步增长的基本盘

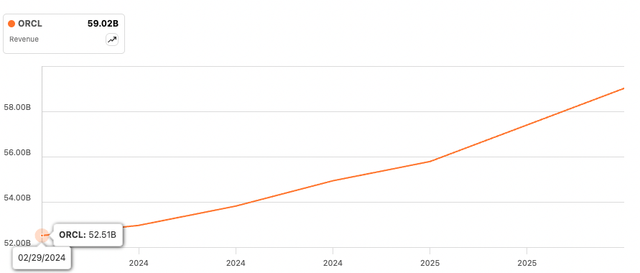

从业绩上看,Oracle在过去一年半的表现可谓稳中向好。虽然营收增长谈不上惊艳,但整体趋势向上,尤其是云基础设施业务成为新的增长引擎。在最新财季,公司整体营收同比增长12.3%,其中云基础设施业务同比大涨55%,达到33亿美元。云业务总营收为72亿美元,同比增长28%。这意味着Oracle的核心结构已经从以往的数据库与本地部署服务,逐步向云服务转型,并成功找到了新的增长动力。

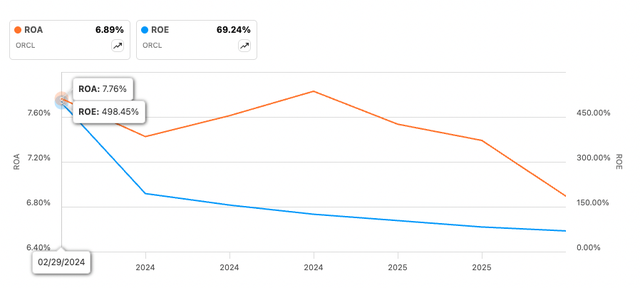

利润率方面,公司维持了稳定的高水平表现,尽管边际改善有限。ROE表现亮眼,达69%,但主要受到高杠杆结构的推动。公司目前负债总额约820亿美元,而股东权益仅约240亿美元,资产负债率较高。高杠杆带来较高的资本回报率,也意味着更大的财务风险。

Oracle在过去几个季度的利息支出约9.2亿美元,对应的利息保障倍数约4.6倍,处于健康但并非宽裕的区间。总体而言,公司仍具备稳健的偿债能力,但财务结构的优化空间不容忽视。

云基础设施:追赶巨头的赛道

在AI热潮之下,云计算成为竞争的核心。亚马逊AWS、微软Azure和谷歌云在全球范围内的布局早已领先,但Oracle正凭借独特的客户关系和深厚的企业服务积累迎头赶上。其云基础设施(OCI)部门的扩张速度,表明市场正在逐步认可其性价比与稳定性。

真正让市场震惊的,是Oracle公布的“剩余履约义务”(RPO)——也就是已签约但尚未实现的收入。截至最新季度,公司RPO达到了惊人的4550亿美元,同比增长359%。这意味着Oracle未来八年的营收已基本锁定,年均可确认收入约550亿美元。这一数据足以让市场忽略其季度营收与利润的微幅不及预期,直接推升股价在财报公布后大涨逾40%。

OpenAI合作:AI浪潮的“加速器”

Oracle的RPO爆发,核心原因在于其与OpenAI达成的巨额合作协议。双方签署了一份为期五年的合作,合同总额高达3000亿美元,用于支持OpenAI在AI训练和推理环节的算力需求。该合作被称为“Stargate计划”,总投资规模达到5000亿美元,联合参与方还包括软银。换句话说,Oracle将成为OpenAI背后的核心算力供应商之一。

与此同时,市场传出消息称Meta也在考虑与Oracle签订AI云计算合作协议,潜在规模约200亿美元。虽然相较OpenAI订单显得不算庞大,但这表明Oracle的AI云能力正在被更多大型科技企业认可。此外,Elon Musk旗下的xAI等项目也在考虑使用Oracle的云服务,进一步丰富其AI客户生态。

根据Oracle的预期,未来五年云基础设施收入将保持70%的复合年增长率,从当前的180亿美元提升至1440亿美元。这一数字或许略显激进,但在AI模型参数量与算力需求持续膨胀的背景下,并非全无可能。

投资的短期代价与长期红利

如此高速的增长必然伴随着巨额资本开支。Oracle计划在未来一年投入约350亿美元用于数据中心建设与硬件扩容,远低于亚马逊、微软、谷歌等四大云厂商预计的3500亿美元总投入。但这也意味着Oracle将面临短期利润率的压力。公司此前提出的2026财年实现45%运营利润率的目标,近期并未重申。可以预期,随着AI算力投资进入密集期,其短期毛利率和经营利润将有所下滑。

不过,从长期来看,这种“短痛长利”的策略符合产业周期规律。AI基础设施一旦建成,其边际成本将显著降低,而合同带来的现金流将持续释放。即便AI云业务的毛利率仅约40%,但凭借高额的合同收入规模,Oracle仍有望在几年后实现盈利能力的跃升。

估值与风险:高处不胜寒?

Oracle目前的股价隐含了较高增长预期。按未来五年40%的增长假设测算,公司的合理估值约为每股260美元,这意味着当前市值或已提前反映未来数年的增长空间。

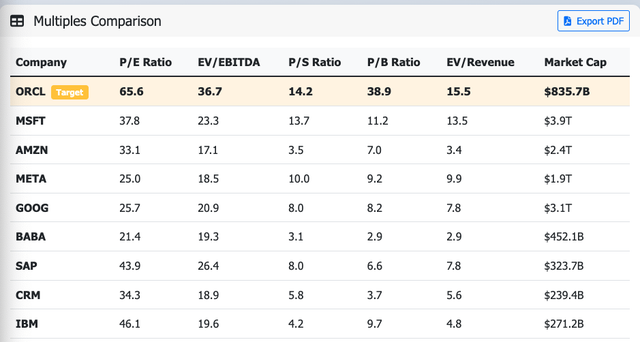

横向对比微软、亚马逊等同类企业,Oracle在P/E、EV/EBITDA等估值指标上均处于高位,溢价明显。虽然这种估值看似偏高,但市场显然愿意为其AI转型前景买单。

主要风险在于三方面。其一,资本开支激增可能压缩自由现金流,若AI投资回报周期延长,短期财务表现将承压。其二,过高的负债比率在利率高企的环境下意味着更高的财务成本。其三,AI算力市场竞争激烈,若OpenAI或Meta等合作伙伴转向自建或多元化供应,Oracle的增长动力可能减弱。

从“被忽视”到“被期待”

两年前,Oracle仍被视作传统软件企业的代表,其数据库业务稳健但缺乏故事性。而如今,它已重新成为AI基础设施的重要一环。凭借与OpenAI的深度绑定,Oracle或将迎来十年来最具爆发力的成长周期。

短期内,投资者需对利润波动保持耐心;长期而言,Oracle的战略布局或许将带来超预期的回报。从“沉默的巨人”到AI生态的核心节点,Oracle的蜕变,正在悄然发生。

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。