台积电翻倍后,还能涨多久?AI效率革命或将开启新一轮成长周期

自生成式AI浪潮爆发以来,台积电成为华尔街最受瞩目的半导体赢家之一。自今年4月被市场普遍看好以来,台积电股价累计上涨近96%,远超同期标普500指数28.3%的涨幅。

随着公司即将发布最新财报,投资者最关心的问题是:台积电的成长故事是否仍在继续,还是该为这场“芯片盛宴”按下暂停键?

接下来,我们将从市场预期、增长驱动、AI技术突破以及估值前景等角度,分析台积电当前的投资价值,以及未来是否仍值得继续“强力买入”。

市场预期:三季度营收有望增长超三成

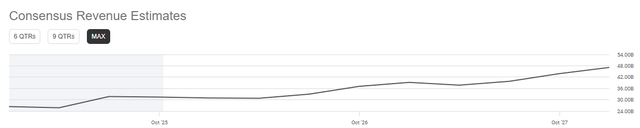

根据市场一致预期,台积电第三季度营收预计达到约314.5亿美元,同比增幅约33%,区间介于284亿至333亿美元之间。在过去半年中,分析师普遍上调了公司营收预期约6.5%。虽然近三个月略有回调(下调1.3%),但整体趋势仍向上。

截至8月,公司累计销售额已实现37%以上的增长,因此33%的季度增速预期相对稳健且具可实现性。

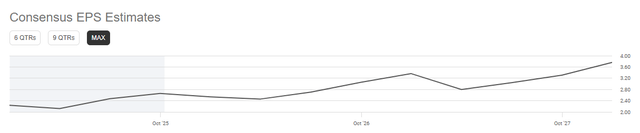

在盈利方面,市场预计台积电第三季度每股收益约为2.66美元,同比增长37.1%。值得注意的是,过去12个季度,公司从未出现每股收益未达预期的情况。虽然营收层面曾两次略低于市场预测,但上一次“失手”已是2023年初。可以说,台积电近年来的业绩表现堪称稳健无虞。

成长驱动:AI与高性能计算带来持续需求

台积电的增长动力仍然来自AI、高性能计算(HPC)以及数据中心芯片需求的快速扩张。公司计划于2025年下半年进入N2制程芯片的量产阶段。

N2芯片在功耗效率上实现了显著突破:在相同功率下性能可提升10%至15%,而在相同性能下功耗则可降低20%至30%。这意味着未来AI算力提升的瓶颈不再单纯是“速度”,而是“能效”。

随着AI模型的训练和推理规模急剧扩大,数据中心的能耗问题正成为行业最大挑战之一。若想维持AI产业的长期扩张,芯片必须持续提升能效。台积电在这一方向上的领先,或将成为公司下一阶段的核心竞争优势。

技术突破:从N2到A16,效率革命正当时

当前AI和云计算的最大瓶颈在于功耗。要突破这一限制,就必须在晶体管层面进行创新。台积电通过降低电压泄漏、优化互连结构、提升切换速度等手段,让芯片在相同制程节点下也能挖掘更多潜力。

预计2026年推出的N2P与A16制程将进一步强化能效,其中A16引入“背面供电(Backside Power Delivery)”架构,能显著降低功耗、提升性能稳定性。这类芯片被视为AI和高性能计算的“定制级”产品,也将进一步稳固台积电的技术护城河。

换句话说,在AI算力竞争进入“功耗红海”的背景下,台积电不再只是“晶圆制造巨头”,而是未来AI基础设施效率革命的核心推动者。

海外布局的代价与挑战

当然,成长的道路从不平坦。随着台积电在日本、美国、欧洲等地的新厂建设推进,海外生产线的高成本问题也日益凸显。公司预计,这些海外晶圆厂将在未来几年内造成2至4个百分点的毛利率压力。

主要原因在于:海外劳动力成本高、供应链整合度低、设备维护效率不及台湾本土工厂。

此外,汇率波动仍是另一项挑战——第二季度汇兑损失已拉低利润约180到220个基点,第三季度预计还会带来约260个基点的压力。

不过,从战略角度来看,这种全球化布局仍有助于分散地缘政治风险,并获得更多政府补贴与长期客户合作机会。短期牺牲利润,换来长期稳固市场地位,这可能是台积电不得不接受的权衡。

估值展望:AI红利支撑长期成长空间

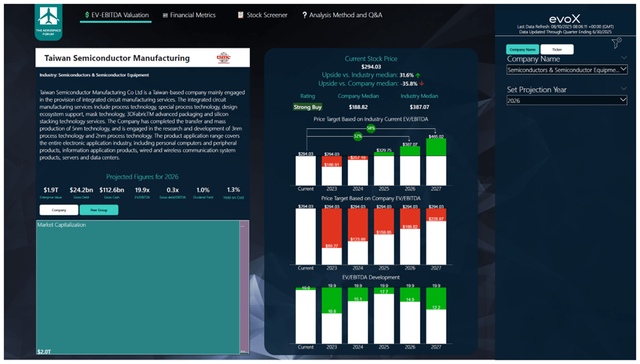

根据多家投行及研究机构的预测,台积电未来三年EBITDA复合增长率有望达到20%左右,而自由现金流的增长更为显著,预计未来三年复合增速可达31.7%。

尤其值得注意的是,随着市场整体给予半导体板块更高的估值溢价,台积电的目标价也同步上调。根据综合分析模型,台积电的合理股价区间在387美元左右,意味着相较当前价位仍有约32%的上涨空间。若AI需求继续超预期,极端乐观情境下股价甚至有望再涨逾五成。

综合来看,尽管短期涨幅惊人,但从估值与盈利能力的角度,台积电的上涨仍具合理性。与其担心短期回调,不如关注其在AI技术链中的核心地位与中长期现金流潜力。

最后

AI浪潮让众多半导体公司受益,但真正掌握制造能力与技术门槛的企业屈指可数。台积电正是其中的绝对王者。

公司在高性能计算、AI芯片、车规级半导体等领域的深度布局,使其不仅是英伟达、AMD、苹果等巨头的幕后推手,更是AI时代的“底层基建提供者”。

从技术层面看,N2与A16节点的推进意味着台积电将在功耗效率上继续引领行业;从商业模式看,其代工护城河与客户绑定效应足以抵御周期波动;从财务角度看,自由现金流与利润率均保持稳健增长。

尽管海外扩张带来阶段性成本压力,但这并未动摇公司在全球半导体产业链的统治力。相反,它正在通过全球布局,将“制造壁垒”转化为“战略护城河”。

综上所述,台积电仍是AI驱动下最具长期价值的科技股之一。对长期投资者而言,即便经历短期震荡,TSMC依然值得坚定持有。

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。