美股突发重挫:AI泡沫疑云再起,华尔街情绪急转下行

10月美股迎来了一个措手不及的“黑色周五”。

美东时间10月10日,三大股指在早盘仍徘徊于历史高位附近,市场情绪谨慎乐观。然而午盘过后,局势急转直下——贸易摩擦升级与政府停摆引发的“永久性裁员”传闻接连爆出,恐慌情绪在高位迅速扩散,导致美股上演了半年内罕见的急跌行情。

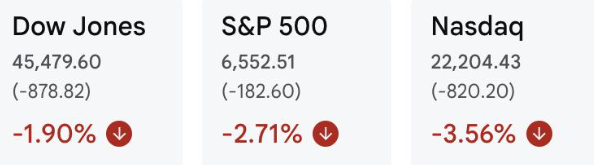

截至收盘,纳斯达克指数暴跌3.56%,标普500指数大跌2.7%,道琼斯指数也下挫近2%。标普500几乎抹去了过去两周的全部涨幅,科技与AI概念股首当其冲,资金撤离潮席卷市场各个板块。

双重利空引爆市场情绪

这场急跌的导火索来自两则几乎同时爆发的消息。

首先是贸易摩擦再度升温。美方宣布将提高对部分亚洲国家商品的关税,并计划重新审查关键进口供应链;与此同时,亚洲主要经济体宣布对部分美国产品征收额外费用。双向施压下,市场原本脆弱的平衡被彻底打破,投资者迅速从谨慎转为恐慌。

更具冲击力的,则是美国政府方面的内部动荡。据白宫预算办公室主任透露,联邦政府在停摆期间将启动大规模“永久性裁员”(RIF)计划——这在历史上尚属首次。

以往政府停摆,多为“临时停薪休假”;而这次的永久裁员意味着数千名联邦雇员将真正失去工作。这一行动不但打破了惯例,也被市场解读为两党在预算与社会政策问题上对抗加剧的信号。政治僵局与财政不确定性叠加,使得投资者对未来政策前景信心骤降。

这一连串消息让市场开始担忧,政府关门与财政紧缩或将削弱消费能力,甚至可能波及经济增长。华尔街的担忧从宏观层面延伸至个股层面,市场避险需求急剧上升,VIX恐慌指数瞬间飙升。

技术性卖压与情绪共振加剧下跌

尽管突发事件成为导火索,但真正让行情失控的,是高位脆弱的市场结构。

过去数月,美股在AI热潮的推动下持续攀升。科技股、芯片股、乃至MEME板块都处于资金追捧的中心,市场估值屡创新高。然而在高估值、流动性边际收紧的背景下,投资者对泡沫的担忧始终存在,只是被乐观情绪掩盖。

这一轮暴跌,本质上是积压焦虑的集中释放。

程序化交易的反应则让下跌幅度成倍放大。根据高盛估算,量化基金(CTA)自7月以来的买盘动能已从超2700亿美元骤降至不足300亿美元。当突发消息引发趋势信号反转,系统性卖单被迅速触发,市场流动性在短时间内急剧下降。

高杠杆的多头头寸被迫平仓,进一步放大了下行动能,形成“自由落体式”抛售。

这种高度自动化的市场结构,使得一次情绪事件足以在短时间内演化为系统性波动。纳指的暴跌3.56%,不仅反映恐慌,更折射出美股在高估值区间的结构性脆弱。

“AI泡沫”再被质疑:投资热潮与盈利现实的错位

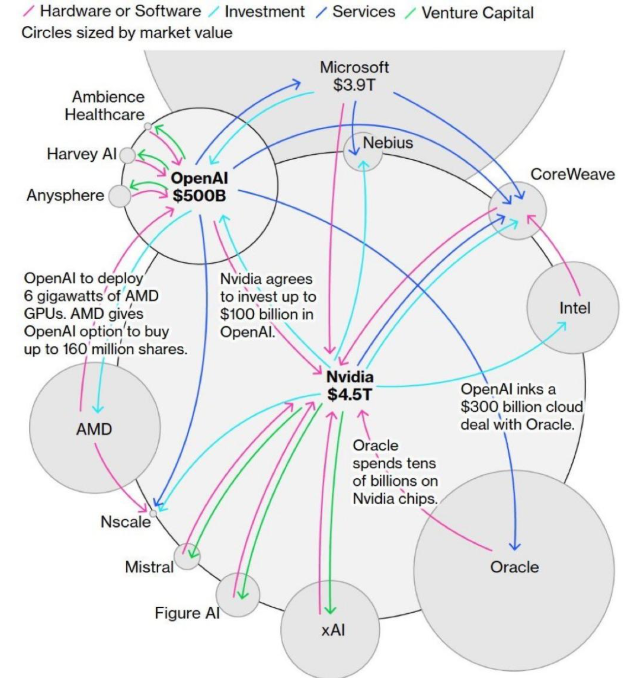

在这场暴跌之前,市场的乐观主要来源于AI板块的强势表现。英伟达、AMD、微软等科技巨头凭借AI产业链布局持续攀升,带动标普500年内创下34次历史新高。然而,随着资本开支激增与盈利兑现速度放缓的矛盾加剧,投资者开始重新评估AI热潮的“含金量”。

最新的Markets Pulse调查显示,超过三分之二的机构投资者仍相信AI驱动的企业业绩增长趋势将持续,但近乎同等比例的人认为企业在AI领域的投入与实际收益严重不匹配。换言之,AI“军备竞赛”正在推高成本,却尚未显著改善利润结构。

事实上,本周英伟达与AMD先后公布了数十亿美元级别的AI交易项目,但部分分析人士认为这些交易更像是“内部循环”——巨头之间相互采购GPU和算力,短期难以形成新增利润。BCA Research首席策略师Irene Tunkel指出:“几乎每天都有新的AI投资头条,但这些投入迟早会累积成数万亿美元的账单。问题是,这些钱是否花得值得?”

这反映出一个核心矛盾:AI的潜力毋庸置疑,但在商业化落地尚未形成稳定收益前,企业巨额投入反而压缩利润空间。这种结构性压力,正是高估值市场最害怕的信号。

财报季临近:AI投资能否真正“变现”

接下来的第三季度财报季,将成为验证AI投资回报率的关键时刻。

摩根大通、花旗、富国银行等大型金融机构将率先公布业绩,标志着财报季正式开启。根据分析师预期,标普500企业三季度利润同比增速或仅为7.2%,创下八个季度以来新低;全年EPS预计增长约11%。然而,超半数机构认为这一预测过于乐观,他们担心关税政策与成本上升将侵蚀未来两个季度的盈利。

尤其是资本开支部分,将成为市场审视焦点。数据显示,美国前七大科技公司(不含特斯拉)过去12个月资本开支高达3090亿美元,其中大部分用于AI相关投资。而未来四年内,美国AI领域总支出预计将突破1.6万亿美元,仅超大市值公司在AI上的投入就超过1.1万亿美元。

Wells Fargo Investment Institute策略师Scott Wren表示:“AI投资现在还主要是成本,而非收益。对多数企业而言,如何将AI投入转化为可量化的利润,将决定未来两三年的估值能否站稳。”

这意味着,如果财报季无法证明AI投资开始转化为收入或现金流,市场极可能重新定价那些被过度炒高的AI龙头。

估值压力与市场临界点

事实上,市场对泡沫的担忧早已有迹可循。

自去年以来,美股市值增加了约16万亿美元,而其中大部分增长来自AI概念与科技板块的估值扩张。Paul Tudor Jones等知名投资人近期再度发出警告,称AI板块可能出现类似1999年的泡沫破裂。

这并非唱空,而是提醒市场注意周期规律:当资本支出增长快于收益增长时,调整几乎不可避免。

更重要的是,市场已经处在一个临界状态。货币政策的不确定性仍在延续,尽管美联储释放出2025年可能启动降息的信号,但投资者更关心的是:降息能否有效提振企业盈利,还是仅仅缓解高估值压力?

历史经验显示,当经济基本面进入下行周期时,单靠流动性刺激往往难以维持风险资产的持续上涨。

市场展望:警惕技术回调,但不宜过度悲观

从短线走势来看,本轮下跌更多是情绪与结构共振的结果,而非趋势反转的起点。

技术面上,标普500在4600点附近存在强支撑,若能守稳此区间,仍有机会在财报季后迎来反弹。但若跌破关键支撑,市场可能进入更深层次调整,尤其是AI、半导体等高估值板块将面临估值回归压力。

从中长期视角看,AI革命的潜力依旧强劲。算力需求增长、数据中心建设加速、企业效率提升,这些长期逻辑仍然稳固。只是短期内,市场需要时间去消化投资成本与政策不确定性。

未来几个季度,美股走势的关键变量在于两点:一是AI投资能否带来可验证的利润增长,二是美国财政与政策环境能否稳定下来。如果两者能够改善,当前这轮震荡可能只是健康的技术性回调;若反之,则可能成为AI牛市的第一次真正考验。

10月的这场暴跌提醒了投资者一个简单而残酷的事实——市场从来不会无休止上涨。

AI浪潮仍在继续,但从资本热到利润落地,还有很长一段路。

在这个高波动、高估值的阶段,真正的赢家不是最早下注AI的人,而是能在狂热中保持冷静、在震荡中筛选出长期价值的投资者。

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。