华尔街的“动物精神”回来了?四大行Q3财报释放三大信号

美国银行业迎来三季度财报季。10月14日,摩根大通(JPM)、花旗集团(C)、高盛(GS)和富国银行(WFC)率先亮相,业绩整体超出市场预期。

投行业务回暖,资本市场复苏的迹象愈发明显。然而,从电话会透露出的细节看,华尔街的兴奋背后,也藏着谨慎与自控。

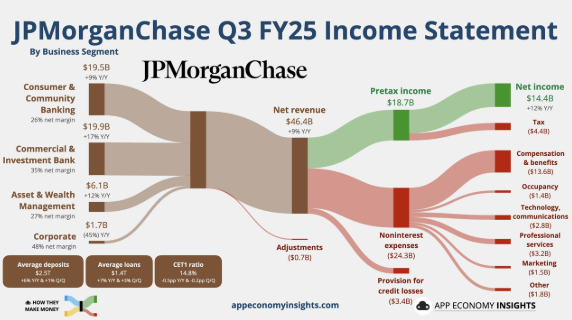

摩根大通:提前定锚市场,冷静面对周期

摩根大通依旧是华尔街最稳的那一个。第三季度利差表现稳健,投行业务收入同比增长16%,股权融资业务暴增33%,CEO Jamie Dimon更直言“市场的动物精神正在苏醒”。

值得注意的是,公司罕见地提前给出2026年核心净利息收入(NII)指引,预计可达950亿美元。这一动作不仅显示管理层对自身盈利能力的信心,也在降息预期升温之际,为市场“定锚”。

费用方面,管理层保持“鹰派”态度。CFO bluntly指出,市场预期的1000亿美元费用目标“太低”,人力与医疗成本上升被视为长期趋势。

在AI浪潮中,JPM采取了极为务实的立场——AI是提高执行力的工具,而不是削减成本的神话。Dimon更以“蟑螂理论”提醒投资者,非银金融机构(NBFI)可能是下一个风险源。

在保持风险防守的同时,摩根大通展现出强大的前瞻判断力与资本纪律。短期或受费用上升压制股价,但中期增长逻辑依旧坚实。

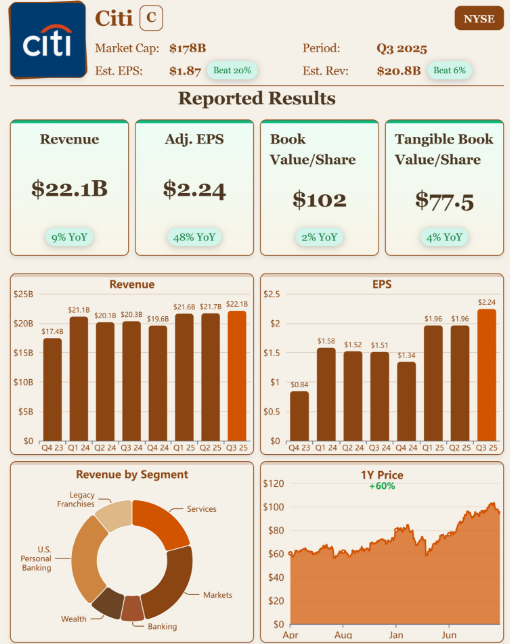

花旗集团:经营改善明显,转型仍在过渡期

花旗的季度财报依旧体现“双重性”——核心业务稳定,非核心资产扰动。

第三季度,剔除Banamex出售带来的7.26亿美元一次性损失后,公司调整后EPS达2.24美元,显著高于市场预期。投行业务和资本市场表现亮眼,交易部门利润回升。

管理层继续推进“聚焦核心”战略,计划退出低效市场、

优化全球布局。北美消费金融保持增长势头,中高端信用卡渗透率持续上升。

不过,从整体结构上看,花旗的转型仍未完成。Banamex处置带来的短期噪音掩盖了真实盈利能力。未来若能彻底剥离非核心业务并改善资本回报率,其估值修复空间仍在。

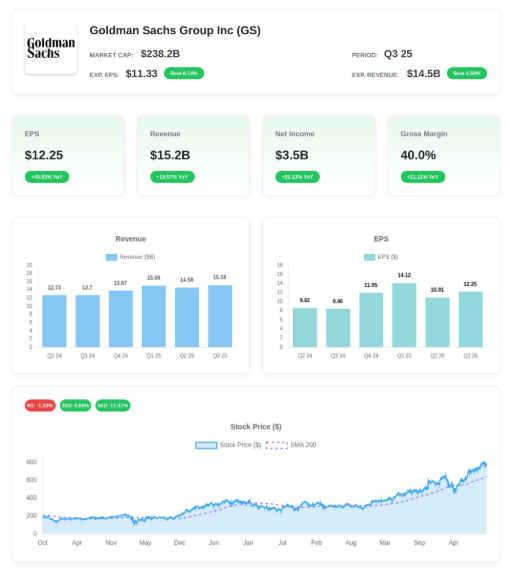

高盛:投行王者归来,AI改革加速

高盛重拾昔日荣光。第三季度净营收151.8亿美元,净利润41亿美元,ROE上升至14.2%。

并购与IPO市场的回暖,让高盛重新站在周期高点。管理层表示,企业并购需求仍在积压,Q4业绩有望延续强势。资产管理板块表现出色,私募与固定收益投资组合的公允价值提升成为主要驱动。

AI改革成为电话会的关键词。CEO David Solomon指出,AI将重塑投行流程、风控与资产管理效率,公司正进行中后台结构调整。一些人员优化动作也被市场解读为“AI取代的开始”。

高盛是典型的“市场周期放大器”——在复苏阶段领跑,也最容易受波动影响。AI改革若能真正落地,或将为其利润弹性提供新引擎。

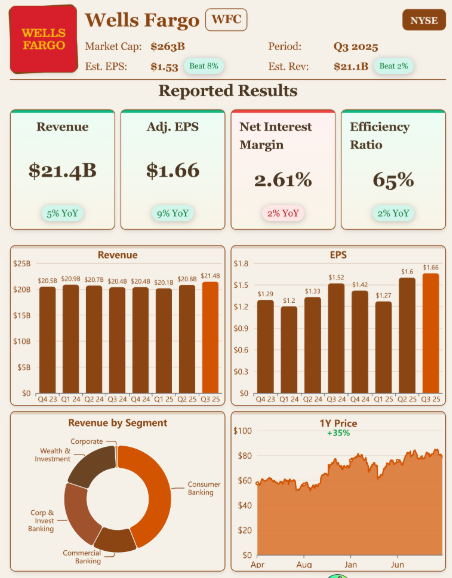

富国银行:监管枷锁解除,盈利进入新阶段

富国银行的转折点终于到来。随着资产上限限制解除,公司迅速恢复增长节奏。

第三季度净利润55.9亿美元,EPS 1.66美元,拨备费用同比下降36%。贷款规模扩大推动净利息收入上升,不良贷款率下降,信用质量显著改善。

管理层将重点放在“稳中求进”上,强调保持信贷质量与合规文化。ROE上调至17%–18%,长期目标被认为具备可持续性。富国银行正迎来监管阴影散去后的估值重塑期。

新周期的三条主线:投行复苏、AI落地、费用纪律

四大行财报共同勾勒出一个清晰趋势:

投行与资本市场业务正在成为利润恢复的核心引擎,JPM与GS最为受益;

利差收缩风险正被主动管理,摩根大通提前给出NII指引稳定预期;

AI与成本控制成为行业新焦点——从JPM的“务实AI”到GS的“结构性AI改革”,银行业的效率竞争已经拉开序幕。

从估值角度看,JPM当前P/E约12倍,市场对其风险防守能力给予溢价;花旗P/E约10倍,转型潜力尚待兑现;GS P/E约14倍,反映市场对投行复苏的乐观;WFC P/E约13倍,资产上限解除后存在重估空间。

华尔街的“动物精神”确实在复苏,但这一次更像是理性的回归。资本市场的狂热被谨慎的成本控制与AI的效率逻辑所取代。未来一个季度,美银体系或将在“理性复苏”中,进入一个以资本市场与AI驱动的新盈利周期。

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。