微软AI投资加速,基础设施扩张带来新机会?

微软(NASDAQ:MSFT)作为全球科技巨头,长期以来在企业级软件、云计算、计算机设备以及游戏等领域保持领先地位。

近年来,随着人工智能(AI)技术的快速发展,微软正在加速布局AI相关业务与基础设施,使其未来增长潜力再次引发市场关注。

业务多元化:稳健基础支撑增长

微软的业务涵盖企业生产力应用、操作系统、云服务、游戏以及开发者工具等多个领域,其商业模式以企业客户为核心,并逐步向AI、云和国际市场延伸。尽管市场上存在对微软能否在消费端继续领先的讨论,但多年业绩表明,微软在企业级市场仍然是绝对赢家。

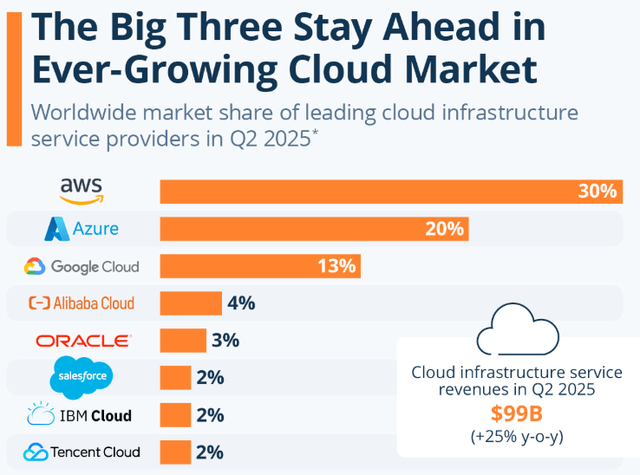

截至2025年,微软Azure在传统超大规模云市场中占据第二名的位置,仅次于AWS(Amazon Web Services)。在企业软件和云服务方面,微软长期稳健运营,其收入来源分散且韧性强,即使宏观环境波动,也能保持业务增长。

此外,微软的产品多样化使其在AI浪潮中具备独特优势。通过Office 365、Teams、Dynamics 365等平台,微软能够将AI技术直接整合到企业办公、协作和数据分析中,为客户创造可量化的效率提升。这种深度整合使微软不仅是AI技术的消费者,也成为AI应用落地的主要推动者。

AI战略:布局应用与基础设施

人工智能已成为2025年的投资热点,市场对AI的关注度空前提升。微软早早布局AI,与OpenAI建立战略合作关系,为公司在AI技术和应用方面奠定了领先基础。这一合作不仅赋予微软对OpenAI先进技术的直接访问权,还为其自建AI应用和基础设施提供了坚实的技术底座。

微软与OpenAI的合作,使其在生成式AI领域具备明显优势,同时也带动微软自身应用的创新。例如,Microsoft 365平台已经整合了OpenAI的ChatGPT技术,为企业提供智能文档处理、自动化数据分析和协作工具。这种“AI即服务”模式,使微软能够在AI应用层面迅速获得市场份额,同时增强用户粘性。

然而,仅仅依靠单一AI供应商并不足以支撑未来大规模增长。为了降低风险并扩展容量,微软与其他新兴云服务提供商(如Nebius)建立合作关系,签署价值在174-194亿美元之间的协议。这使微软无需自建庞大的数据中心,即可获得AI训练与推理所需的GPU算力,从而在降低资本支出的同时,加快基础设施部署速度。

更进一步,微软参与了收购Aligned Data Centers的投资联盟,总额达400亿美元。这不仅进一步分散了微软在AI基础设施方面的依赖,也使其在关键数据中心拥有更多主动控制权。通过多元化基础设施布局,微软既能满足自身AI应用的需求,也能在全球范围内为客户提供高可用性服务。

值得一提的是,微软的AI战略并非局限于自家生态。Anthropic推出的Claude已经整合至Microsoft 365,显示微软正在打造开放的AI生态系统,而非完全依赖OpenAI。这种策略有助于微软在未来竞争中保持灵活性,同时扩大AI应用的市场覆盖面。

财务实力与投资能力

微软在资本支出和研发投资方面保持长期稳健。通过战略合作与外部投资,微软能够将更多资源投入到软件应用开发和AI技术研究中,而无需承担全部基础设施建设的财务风险。

目前,微软股票的远期市盈率(forward P/E)为33倍,这表明市场对其AI前景已经有所定价,但仍处于可接受范围。考虑到未来AI应用与企业客户的潜在支出增长,微软的收入和盈利能力有望继续提升,从而可能推动估值进一步上行。

在基础设施方面,与Nebius和Aligned Data Centers的合作,使微软能够快速扩展AI训练和推理能力。这不仅有助于支撑生成式AI的高速发展,也为企业客户提供稳定可靠的计算资源。同时,微软通过这些合作,将建设和管理风险转移给合作方,从而保持财务灵活性。

竞争与市场地位

在AI基础设施建设方面,微软面临来自传统超大规模云提供商(AWS、Google Cloud Platform)以及新兴“neo-cloud”企业(CoreWeave、Nebius)的竞争压力。CoreWeave和Nebius以更先进的架构和专注AI基础设施著称,吸引了大量市场关注。但微软的优势在于,其不仅拥有底层算力资源,还能将AI技术快速整合至Office、Teams等应用,形成闭环价值链。这使微软在AI落地和应用商业化方面具备独特竞争力。

在市场份额方面,微软Azure长期稳居第二,仅次于AWS。虽然Oracle通过与OpenAI达成的3000亿美元合作获得市场关注,但微软凭借其多元化AI布局和全球基础设施投资,保持了技术领先和企业客户信任。

投资亮点与风险

投资亮点

AI战略领先:微软与OpenAI合作,整合AI至核心应用,同时布局基础设施,形成技术闭环。

企业级优势明显:Office、Teams等平台用户众多,AI整合可快速转化为商业价值。

多元化投资降低风险:通过Nebius和Aligned Data Centers合作,微软降低了AI基础设施建设的财务和运营风险。

估值合理:远期P/E为33倍,相比纯AI公司估值尚未过高,未来仍有上行空间。

投资风险

AI基础设施竞争加剧:CoreWeave、Nebius等新兴云提供商可能在部分AI应用场景抢占市场份额。

宏观经济与消费周期波动:微软的部分收入依赖企业和消费端支出,经济放缓可能影响业绩。

技术更新迭代速度快:AI技术发展迅速,微软需持续保持创新能力,否则可能被新兴玩家超越。

微软凭借其强大的企业客户基础、多元化业务组合、战略性AI布局和全球基础设施扩展,正在稳步提升在AI时代的竞争力。尽管市场存在新兴云服务商的竞争以及宏观经济波动风险,但微软的战略决策显示其具备长期成长潜力。

对于投资者而言,微软不仅是AI浪潮下的潜在受益者,更是一家在应用和基础设施双轮驱动下持续稳健增长的科技巨头。随着AI投资逐步落地,其收入和盈利能力有望获得进一步提升,股票仍具有吸引力。

总的来说,微软是一家值得长期关注和持有的企业,尤其适合希望布局AI领域的投资者。结合财务稳健性、技术领先性以及战略灵活性,微软在未来几年仍将为股东创造可观价值。

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。