台积电第三季营收与净利双双创纪录,这意味着AI芯片浪潮正在进入新阶段吗?

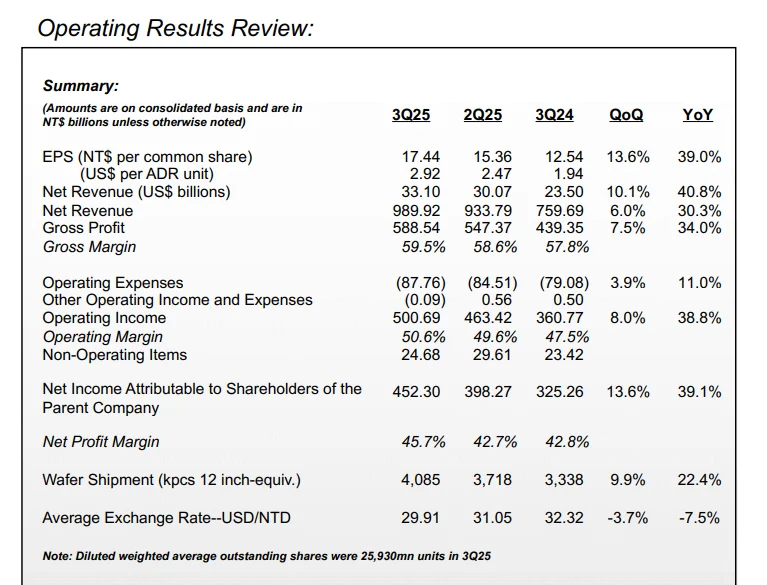

台积电公布的第三季业绩确实令人侧目:营收为9,899.2亿新台币,同比增长30.3%,超过市场预期的9,676.97亿新台币;归属于母公司净利润达4,523亿新台币,同比增长39.1%,写下公司历史新高。这样的成绩不是偶然的季报跳升,而更像是产业供需关系与技术领先共同驱动下的阶段性确认。

看这组数据,最直观的含义是在高级制程上的强劲需求正转化为实实在在的营收与利润。过去几年,台积电在3奈米、5奈米等先进节点的良率与产能扩张不断推进,使其成为高性能运算(HPC)与AI加速器类芯片的主要代工商。大型模型训练与推理所需的GPU、AI加速器对晶圆密度、能耗和制程一致性的要求极高,能够稳定供应这些订单的厂家不多。台积电在技术与产能上处于领先地位,因此更容易把上游的算力需求转化为订单和营收。

同时,这份业绩也显示出客户结构与收入来源的变化:台积电不再单纯依赖消费电子的季节性波动,而是逐渐由AI、数据中心、车用与其他高附加值应用并驾齐驱。换言之,公司从“周期性供应商”转向“结构性受益者”。当AI训练器的装机与更新进入常态化采购,台积电能够享受更长期、更稳定的订单流,从而提升产能利用率并稳固毛利。

不过,把这次创纪录的成绩视为“全面且无条件的长期繁荣”也要谨慎。先进制程的扩产需要大量资本开支,台积电近年来在全球多地扩厂的资本支出持续高企。如何在保证技术领先和产能扩张的同时,控制资本效率和维持良率,是决定未来几年能否持续跑赢市场的关键。若在良率或交付节奏上出现短期波动,盈利能力也可能受到挤压。

地缘政治与供需结构同样构成潜在风险。AI算力需求虽然强劲,但大客户策略、终端厂商的采购节奏,以及全球供需再平衡都会影响台积电的订单弹性。再者,欧美与亚洲在半导体供应链与政策上的博弈,会对跨国投资、设备采购与客户分布产生长期影响,台积电必须在技术自主、客户多元与区域布局间做出权衡。

投资者需要关注几个落地的观察点:能否持续提升3nm良率并顺利推进更先进节点;客户订单能否维持高利用率而非短期囤货;公司在全球扩产(特别是在美日与台湾的新产能)上的成本与回报能否平衡。若这些环节都朝着正向发展,当前的营收与利润高点就有合理的持续性;反之,它更可能是一个被高度集中需求拉升的短期高峰。

台积电这次季报传达出两个核心信息:一是先进制程在AI时代的商业价值正在兑现,二是公司面临的挑战已从“能否赢得订单”转向“能否高效交付并持续实现规模经济”。对产业与资本市场而言,这既是对半导体供应链重塑的确认,也提醒大家关注技术领先之外的执行力与风险管控。若台积电在接下来的季度继续把交付与良率做稳,AI硬件大潮带来的增长大概率不是昙花一现。

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。