为什么英伟达在 AI 领域“疯狂出手”投资数十家初创公司?

Nvidia 的这波投资热潮,其实是一场关于“未来生态”与“产业底盘”竞争的整体博弈。我们先从几个核心数据说起:截至 2025 年10月9日,Nvidia 在 AI 相关融资中的出手已达 50 笔,这已经超过了 2024 年的全年累计(48 笔)——而且这还不包括其旗下 VC 基金 NVentures 的投资记录。

从硬件到生态的角色转变

Nvidia 过去更多被看作“卖芯片”的硬件厂商,但当下它的角色正在发生根本性变化。面对 AI 模型训练、数据中心建设、算力基础设施爆发的场景,它不仅出售 GPU,更希望构建一个以其为中心的 AI 生态系统。

举个通俗的比喻:过去你可能只是供应“发动机”;现在你不但卖发动机,还要参与建设赛车场、赞助车队、设计赛道。所以,Nvidia 的投资布局其实就是在“下注”谁在 AI 赛道能够跑得快、跑得远。

三条逻辑支撑起这波布局

算力为王——无论是训练模型,还是部署服务,底层硬件与数据中心都是基础。Nvidia 与 OpenAI 达成的约定中,后者将部署至少 10 GW(10 吉瓦)Nvidia 系统,投资规模高达 1 000 亿美元。

生态锁定与话语权——Nvidia 不只是投资,还通过联合 VC、战略合作等方式,让被投资公司成为其生态中的一环。这样一来,它在技术路径、客户资源、服务模式上都拥有更多话语权。

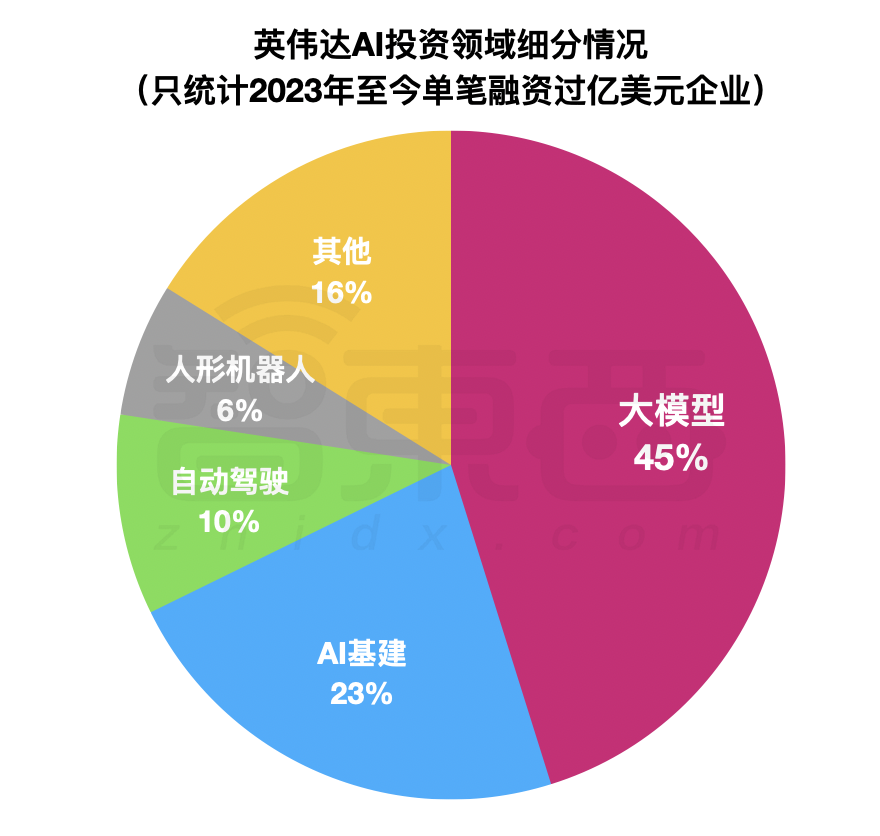

多赛道布局降低风险——Nvidia 不仅押注大模型,还覆盖 AI 基础设施、自动驾驶、人形机器人、量子计算等多个子赛道。资料中提到,2023年以来单笔融资过亿美元的企业中,就有大模型技术最多、其次才是基础设施和自动驾驶。

对投资者意味着什么?

看到这里,可能你会问:这跟我有什么关系?其实,很大:

无论你是否买 Nvidia 股,理解它的动作能帮助你理解“AI 热潮”的深层逻辑——这远不只是 ChatGPT 那么简单,而是在构建一个全新的底层基础设施。

如果你关注相关行业(比如 AI 服务器、数据中心租赁、自动驾驶硬件等),那这些企业未来的增长或者风险,都可能与 Nvidia 这条链路发生交集。

虽然投资力度巨大,但也意味着前期投入成本、技术门槛、资本化时间都会更长。Nvidia 虽然布局广,也需承担这些初创公司成长的不确定性。

Nvidia 这波“撒钱”实际上是其从“硬件卖家”向“AI 基础设施平台”的根本转型。它通过投资、合作、战略协议建立起一个以自身为核心的生态体系,而这种布局不仅关乎它未来五年或十年成长,也在重塑整个 AI 产业的结构。对于观察者而言,这意味着:若能理解这一逻辑,你就能更好判断哪些公司、哪些赛道是“跟着底盘走”的机会,哪些又是缺乏支撑的泡沫。投资从来不是只看产品爆款,而是看谁抓住了产业的底层动能。

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。